La Comisión Europea confirma que los Estados miembros realizaron avances significativos en el cumplimiento del IVA en 2022, pero siguen siendo necesarios esfuerzos continuados

La mayoría de los Estados miembros de la UE realizaron avances significativos en la recaudación del impuesto sobre el valor añadido (IVA) entre 2018 y 2022, según un nuevo informe publicado por la Comisión Europea. El informe anual sobre la brecha del IVA en la UE, que mide la diferencia entre los ingresos por IVA teóricamente esperados y el importe realmente recaudado, muestra que los Estados miembros perdieron alrededor de 89 000 millones EUR en IVA en 2022, frente a 121 000 millones EUR en 2018. Esta cifra representa los ingresos perdidos principalmente por fraude, evasión, elusión, quiebras no fraudulentas, errores de cálculo y otros factores relacionados con el IVA.

El progreso en la reducción de la brecha de cumplimiento del IVA es bienvenido, ya que la pérdida de ingresos por IVA puede afectar negativamente la capacidad de los gobiernos para financiar bienes y servicios públicos esenciales como escuelas, hospitales e infraestructura.

El último informe destaca que las medidas políticas específicas han marcado una diferencia significativa, en particular las relacionadas con la digitalización de los sistemas fiscales, la notificación de transacciones en tiempo real y la facturación electrónica. Además, el informe hace hincapié en que las reformas en curso son fundamentales para seguir reduciendo la brecha del IVA, garantizar una recaudación más eficiente y prevenir el fraude.

En noviembre de 2024, el Consejo refrendó la propuesta sobre el IVA en la era digital, un paso decisivo hacia un sistema de notificación digital transfronterizo basado en la facturación electrónica. Su objetivo es garantizar que las autoridades tributarias de los Estados miembros estén informadas de las transacciones en tiempo real, lo que les permitirá detectar y reaccionar rápidamente ante el fraude del IVA.

Junto con esta edición, la Comisión Europea también proporciona un análisis específico del fraude intracomunitario del operador desaparecido (MTIC), una forma destacada de incumplimiento del IVA que explota el comercio libre de IVA de bienes y servicios entre los Estados miembros de la UE. En términos nominales, dependiendo de la gama de productos incluidos en el análisis, los Estados miembros de la UE perdieron entre 13 000 y 33 000 millones EUR anuales entre 2010 y 2023.

El informe también destaca la brecha de la política de IVA procesable, que se centra en los ingresos por IVA no recaudados debido a los tipos reducidos y las exenciones que podrían ser levantadas por los Estados miembros de la UE.

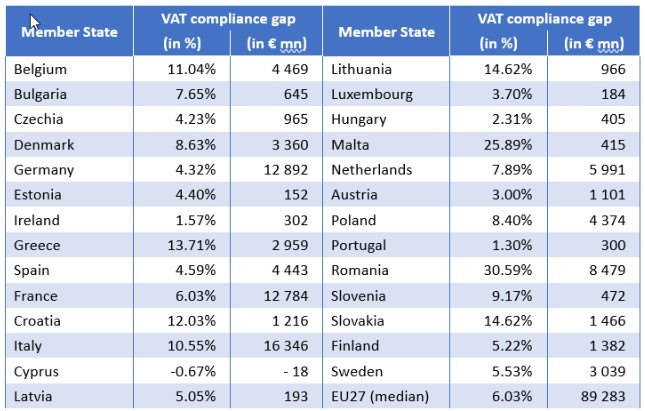

Principales resultados de 2022

En términos nominales, la brecha global de cumplimiento del IVA en la UE ascendió a 89 300 millones EUR en 2022, lo que representa el 7 % de los ingresos por IVA teóricamente esperados. En comparación con 2021, la brecha aumentó en 13 300 millones EUR.

Antecedentes

El déficit de cumplimiento del IVA es pertinente tanto para la UE como para los Estados miembros, ya que el IVA contribuye de manera importante tanto a los presupuestos de la UE como a los nacionales. El estudio aplica una metodología descendente del lado del consumo que utiliza datos de las cuentas nacionales para elaborar estimaciones de la denominada «responsabilidad fiscal total por IVA», que recoge los ingresos fiscales que se habrían recaudado si todos los contribuyentes hubieran cumplido plenamente sus obligaciones en materia de IVA. La brecha de cumplimiento del IVA se calcula como la diferencia entre el VTTL y los ingresos reales por IVA. En términos relativos, representa la proporción de ingresos por IVA perdidos como parte de la VTTL.

Fuente: Comisión Europea (19/12/2024)