Medidas urgentes para el crecimiento, la competitividad y la eficiencia

El Consejo de Ministros ha aprobado un Real Decreto Ley con medidas urgentes para el crecimiento, la competitividad y la eficiencia.

El pasado 6 de junio el Consejo de Ministros aprobó el Plan de Medidas para el crecimiento, la competitividad y la eficiencia, que contempla un paquete de medidas respetuosas con el objetivo de saneamiento fiscal, que impulsen el crecimiento y la competitividad presente y futura de la economía y la financiación empresarial.

A través del Real Decreto Ley hoy aprobado se adoptan las medidas legislativas de carácter urgente necesarias para la ejecución del Plan citado, además de otras medidas también de carácter urgente. Todas ellas están dirigidas a aumentar la competitividad y fomentar el funcionamiento eficiente de los mercados y mejorar la financiación, así como a mejorar la empleabilidad.

El Real Decreto Ley, en el que se recogen medidas correspondientes a los Ministerios de Justicia, Defensa, Hacienda y Administraciones Públicas, Fomento, Educación, Cultura y Deporte, Empleo y Seguridad Social, Industria, Energía y Turismo, y Economía y Competitividad, consta de tres ejes fundamentales, además de avanzar algunas medidas de la reforma fiscal:

- Fomentar la competitividad y el funcionamiento eficiente de los mercados. En él se encuadran las medidas en el ámbito de la liberalización comercial, así como las destinadas aumentar eficiencia y competitividad de las infraestructuras portuarias y aeroportuarias. También se enmarcan las reformas en el ámbito de los sectores energéticos, en el que se reforma el mercado del gas natural, para garantizar la sostenibilidad económica y financiera del sistema gasista y configurar un nuevo marco retributivo. Igualmente, se adoptan medidas en diversas sectores para adaptar su regulación a la Ley de Garantía de Unidad de Mercado, en concreto, en los sectores comercial y cinematográfico, y en el de las empresas de trabajo temporal.

- Mejorar el acceso a la financiación: Por un lado, se progresa en la liberalización de necesidades financieras del sector público, a través de medidas como la reforma de las condiciones financieras del Fondo para la Financiación de los Pagos a Proveedores que permitirá mejorar la liquidez y la situación financiera de las Entidades Locales; por otro lado, se disponen medidas para impulsar la financiación de las empresas, como la puesta en marcha de un nuevo programa de garantías del Instituto de Crédito Oficial, para mejorar el acceso a la financiación de pymes españolas y su internacionalización.

- Fomentar la empleabilidad y la ocupación. Dirigido a mejorar la empleabilidad y la ocupación, en especial de los jóvenes, en él se enmarcan la puesta en marcha del Sistema Nacional de Garantía Juvenil y las modificaciones para sentar las bases legales para la implementación de la Estrategia de Activación para el Empleo.

Además, el Real Decreto Ley adelanta algunas medidas de la reforma fiscal. En concreto, se avanza una primera rebaja fiscal a los autónomos; se establecen exenciones a ganancias patrimoniales consecuencia de la dación en pago o de la ejecución hipotecaria que afecte a la vivienda habitual, y se garantiza una tributación armonizada de los depósitos en entidades de crédito en todo el territorio nacional.

Hacienda

Se adelanta a mañana la bajada de retenciones para los autónomos con menores rentas

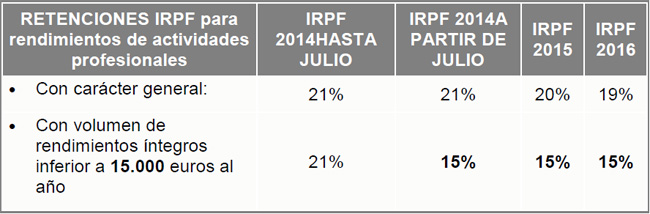

- 325.000 autónomos dispondrán de mayor liquidez de forma inmediata, al reducirse del 21 por 100 al 15 por 100 su tipo de retención, y se elevan de 12.000 a 15.000 euros los ingresos anuales de un autónomo para aplicar una retención de sólo el 15 por 100

- Las plusvalías por dación en pago de la vivienda habitual no tributarán, con efectos desde el 1 de enero de 2014 y ejercicios anteriores no prescritos

- Se permitirá compensar, con anterioridad a enero de 2015, los rendimientos negativos por participaciones preferentes con cualquier tipo de renta del ahorro, incluidas las ganancias patrimoniales derivadas de las acciones que fueron objeto de canje forzoso

- El impuesto sobre depósitos bancarios, a pagar por las entidades financieras, tendrá un gravamen del 0,03 por 100 en todo el territorio

También dentro del Real Decreto Ley se incluye un adelanto de varias medidas incorporadas en el Anteproyecto de Ley de Reforma Fiscal; entre ellas, una bajada de retenciones para los autónomos con menores rentas.

Autónomos El borrador de reforma fiscal incluye una rebaja general del tipo de retención a los autónomos, del 21 al 20 por 100 en 2015, y al 19 por 100, en 2016. Incluye también una rebaja de las retenciones, mucho mayor, del 21 al 15 por 100 para los autónomos con rendimientos anuales inferiores a doce mil euros. El Real Decreto Ley aprobado hoy adelanta la reducción del 21 por 100 al 15 por 100 para que tenga efectos inmediatos, con el fin de que este colectivo pueda disponer de mayor liquidez, sin tener que esperar a enero de 2015, fecha en la que está prevista la entrada en vigor de la reforma fiscal. Además, el Real Decreto Ley eleva de doce mil euros --cantidad que figuraba en el borrador de reforma fiscal-- a quince mil euros los rendimientos anuales de los autónomos que podrán aplicar la retención del 15 por 100 con carácter inmediato. Unos 325.000 autónomos se verán favorecidos a partir de mañana por la aplicación de este tipo reducido de retención.

Dación en pago de la vivienda habitual

Por otro lado, el Real Decreto Ley incluye y detalla otra medida anunciada en la presentación del borrador de reforma fiscal, con el fin de avanzar en términos de justicia y cohesión social. Se trata de que la ganancia patrimonial que se derive de la dación en pago de la vivienda habitual para la cancelación de una hipoteca no tributará ni por el IRPF ni por la llamada "plusvalía municipal" (Impuesto sobre el incremento del valor de los terrenos de naturaleza urbana), siempre que el propietario no disponga de otros bienes para afrontar el pago de la totalidad de la deuda. Más aún, la exención no se limita a los supuestos de dación en pago, sino que se amplía a las transmisiones realizadas en ejecuciones hipotecarias judiciales o notariales.

Además, el Real Decreto Ley fija que la medida tendrá efectos retroactivos a partir del 1 de enero de 2014 y sobre ejercicios anteriores no prescritos.

Preferentes

Por otro lado, Hacienda permitirá compensar, sin límite y con cualquier tipo de renta en la base del ahorro, las rentas negativas derivadas de deuda subordinada, participaciones preferentes o acciones recibidas posteriormente por dichos valores que se hayan generado con anterioridad al 1 de enero de 2015.

El borrador de reforma fiscal anunciado permitía esta compensación a partir de enero de 2015. Ahora, dicha compensación podrá producirse en la declaración del IRPF 2014 y podrá afectar a los rendimientos negativos pendientes de compensar, generados en 2010 y ejercicios siguientes. De esta forma, los rendimientos de capital negativos derivados de participaciones preferentes se podrán compensar con las ganancias patrimoniales derivadas de las acciones que fueron objeto de canje.

Con ello, el Gobierno pretende abarcar situaciones generadas en el pasado como la que afecta a un gran número de contribuyentes, antiguos titulares de participaciones preferentes y deuda subordinada, que deben tributar por la ganancia obtenida por la venta de acciones entregadas a cambio de dichos títulos, a pesar de haber sufrido una pérdida como consecuencia de la compra forzosa de los mismos. La introducción de un trato especial para los afectados por esta problemática supone un avance en términos de justicia y cohesión social.

Impuesto a depósitos bancarios

Por otra parte, el Gobierno modifica el tipo de gravamen actual (0 por 100) del Impuesto sobre Depósitos en las Entidades de Crédito (IDEC) para establecer un gravamen del 0,03 por 100 a pagar por las entidades financieras, con efectos desde el 1 de enero de 2014. Su recaudación irá destinada a las Comunidades Autónomas, en función de la recaudación que se obtenga en cada territorio.

La modificación se efectúa para garantizar una tributación armonizada de los depósitos constituidos en las entidades de crédito de todo el territorio español, y con ello, velar por la unidad de mercado y la eficiencia del sistema financiero.

Aprobadas nuevas medidas de impulso al comercio interior y exterior

- Se establecen diez nuevas ciudades donde habrá zonas de gran afluencia turística con libertad de horarios comerciales

- Se limitan las comisiones en pagos con tarjeta especialmente en pequeño importe y se aplica la reducción al comercio electrónico

- Se limitan supuestos de exigibilidad de licencia a la implantación de establecimientos comerciales y se reducen trámites y plazos

- Se aprueba el reglamento de cédulas y bonos de internacionalización para impulsar la financiación privada

- También se flexibiliza el acceso al Fondo para Operaciones de Inversión en el Exterior de la Pequeña y Mediana Empresa

En primer lugar, el Real Decreto Ley incluye nuevas actuaciones para el impulso tanto del comercio interior como del comercio exterior, propuestas por el Ministerio de Economía y Competitividad a través de la Secretaría de Estado de Comercio.

La norma incorpora la liberalización de horarios comerciales en grandes ciudades turísticas, la rebaja de las comisiones al comercio en los pagos con tarjeta y la simplificación de los procedimientos de autorización para la instalación y ampliación de establecimientos comerciales, en el ámbito del comercio interior. En materia de comercio internacional establece el desarrollo reglamentario de cédulas y bonos de internacionalización y la flexibilización del Fondo para Operaciones de Inversión en el Exterior de la Pequeña y Mediana Empresa (FONPYME).

Apertura de nuevos establecimientos comerciales

Se modifica la Ley de Ordenación del Comercio Minorista, en su artículo 6, para agilizar la implantación de nuevas superficies comerciales en nuestro país, que serán también de aplicación en los casos de traslado o ampliación de superficies. Se limitan los supuestos de exigibilidad de licencia, se establece un procedimiento integrado y se reduce a la mitad el plazo.

La implantación de establecimientos comerciales no estará sujeta, con carácter general, a régimen de autorización. No obstante, se podrá someter a una única autorización, que se concederá por tiempo indefinido, cuando concurran razones imperiosas de interés general: se contempla, exclusivamente, el caso de que las instalaciones o infraestructuras físicas sean susceptibles de generar daños en el medio ambiente, el entorno urbano y el patrimonio histórico artístico. En el procedimiento de concesión no podrán utilizarse requisitos de carácter económico; entre otros, aquellos que limiten la libertad de establecimiento a la acreditación de la existencia de demanda efectiva, por lo que se eliminan restricciones injustificadas por la defensa de modelos empresariales determinados en detrimento de otros y la intervención de los competidores en los procesos de autorización.

Se profundiza en las medidas para lasimplificación y racionalización administrativas, consagrando el procedimiento integrado para la autorización comercial mediante la inclusión de todas las actuaciones en un único procedimiento. Esto es, bien la Comunidad Autónoma o bien el Ayuntamiento tramitarán de forma conjunta la solicitud de implantación de la superficie comercial, por lo que el operador acudirá a una ventanilla única. Actualmente tienen que acudir por separado a cada una de ellas.

Se reduce el plazo para la resolución de estos procedimientos de seis a tres meses. Ya existen Comunidades Autónomas con procedimientos abreviados (plazo máximo de un mes en determinados procedimientos) o donde los procedimientos se sujetan a un régimen de comunicación previa o declaración responsable, e incluso se han eliminado todo tipo de intervenciones previas, incluidas licencias municipales.

Ello demuestra que es posible simplificar y reducir los procedimientos eliminando trámites superfluos sin menoscabo de las garantías que en materia de medioambiente y urbanismo deban preservarse. Todo ello a su vez es acorde con los informes y mandatos de organismos internacionales como la OCDE, Fondo Monetario Internacional o la propia Comisión Europea, que subrayan la necesidad de reducir las cargas administrativas existentes para la apertura y puesta en marcha de nuevos establecimientos que se traducen en costes importantes de tiempo y dinero para los prestadores que quieren acceder al mercado.

Financiación de la internacionalización

Para conseguir multiplicar las posibilidades de financiación privada a la internacionalización y dotar de músculo financiero al sector de la economía española con actividad internacional, el Consejo de Ministros ha aprobado un Real Decreto que regula las cédulas y los bonos de internacionalización, y fija la normativa que debe regir las emisiones, las disposiciones que rigen las operaciones sobre estos títulos en el mercado secundario y las competencias de supervisión de la Comisión Nacional del Mercado de Valores y del Banco de España.

Estos instrumentos, cuya garantía son los créditos a la exportación y la internacionalización, son títulos emitidos por entidades financieras que pagan un interés y que tienen como garantía dichos créditos; es decir, su activo subyacente o garantía son aquellos créditos de apoyo a la exportación e internacionalización de la empresa española.

Con este instrumento, las entidades de crédito van a tener un incentivo a proporcionar nuevos créditos para financiar la exportación e internacionalización de empresas españolas que puedan más tarde utilizar como garantía de emisión de bonos y cédulas.

Se trata de crear un procedimiento de retroalimentación gracias al cual la provisión de financiación bancaria en apoyo de la actividad internacional de la empresa española permitirá posteriormente a las entidades de crédito la captación de fondos, a plazo y coste más favorables, destinables a ésta u otras finalidades.

Con objeto de potenciar y dar mayor flexibilidad a los instrumentos financieros públicos disponibles en el ámbito de la internacionalización, también se flexibiliza el FONPYME, fondo dotado con diez millones de euros en 2014 y gestionado por la Compañía Española de Financiación del Desarrollo (COFIDES), para facilitar la financiación vinculada a la internacionalización a las pymes españolas.

En concreto, se amplían las posibilidades de actuación de COFIDES a través de FONPYME al autorizar, por un lado, las participaciones temporales y minoritarias directas en el capital social de empresas españolas para su internacionalización, así como la participación en aquellos vehículos o fondos de capital expansión con apoyo oficial o fondos de inversión privados que fomenten la internacionalización de la empresa o de la economía española.

Fuente: La Moncloa

Temas relacionados: